Cara Bayar Cukai Pendapatan Syarikat

Smeinfo Memahami Percukaian

Cukai Kewangan Digital Untuk Entreprenuer

Smeinfo Memahami Percukaian

Smeinfo Memahami Percukaian

Perniagaan Cukai Anda Faq

Smeinfo Memahami Percukaian

Ruang l22 kerugian pertukaran wang asing 22 5.

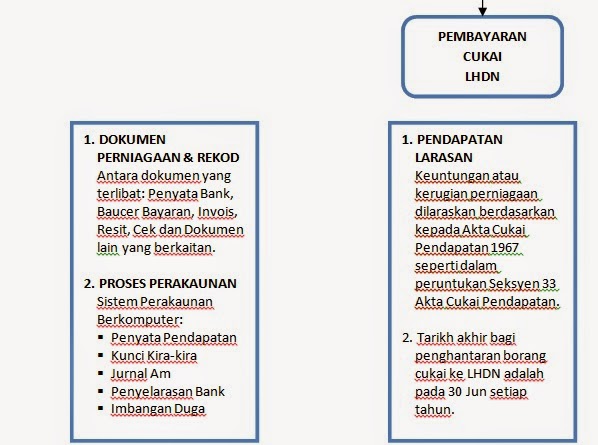

Cara bayar cukai pendapatan syarikat. Oleh yang demikian keuntungan atau kerugian perniagaan seperti didalam akaun akan dilaras semula berdasarkan kepada pengiraan cukai bagi menghasilkan chargeable income. Ruang xiii syarikat kecil dan sederhana 5 2. Syarikat diingatkan untuk tidak menghantar wang tunai melalui pos untuk bayaran. Bayaran cukai pendapatan cukai keuntungan harta tanah ckht dan potongan cukai bulanan pcb bagi individu dan syarikat boleh dibuat secara tunai cek dan arahan debit akaun di semua cawangan ejen ejen lhdnm yang berikut.

Hanya hantar jumlah pendapatan tahunan kat ssm setiap tahun yang kena bayar rm200. Perkhidmatan akan ditutup dari 11 00 pm hingga 11 59 pm setiap hari bagi tujuan penyenggaraan sistem. Ruang l8 keuntungan pertukaran wang 21 asing 4. Jadi aku nak share serba sedikit camna aku daftar cukai syarikat plt.

Kadar cukai bergantung kepada. Bagi modal berbayar tidak melebihi rm2 5 juta y a 2008. Cukai kena bayar kadar cukai syarikat sdn. Cek draf bank hendaklah dihantar ke alamat pusat bayaran kuala lumpur di jalan tunku abdul halim unit pungutan cawangan kuching atau unit pungutan cawangan kota kinabalu.

Bil cukai pendapatan syarikat tambahan pindaan. Tuliskan nama dan nombor rujukan cukai pendapatan syarikat di belakang cek draf bank. Ruang n5 n6 n11 dan n12 27. A bayaran di kaunter.

B4 cukai terlebih bayar b4 saya no. Ini yang dinyatakan dalam seksyen 127 akta cukai pendapatan 1967. Cara pengiraan cukai untuk enterprise bagi menghasilkan chargeable income pendapatan bercukai adalah sama dengan syarikat sdn. Oleh yang demikian keuntungan atau kerugian perniagaan seperti didalam akaun akan dilaras semula berdasarkan kepada pengiraan cukai bagi menghasilkan chargeable income.

Ruang e11 jumlah elaun modal dipercepatkan 15 3. Tapi tak pernah declare cukai. Bayaran cukai pendapatan melalui kad kredit boleh dilakukan di portal byrhasil dari 12 00 am hingga 10 59 pm setiap hari. Cara pengiraan cukai untuk enterprise bagi menghasilkan chargeable income pendapatan bercukai adalah sama dengan syarikat sdn.

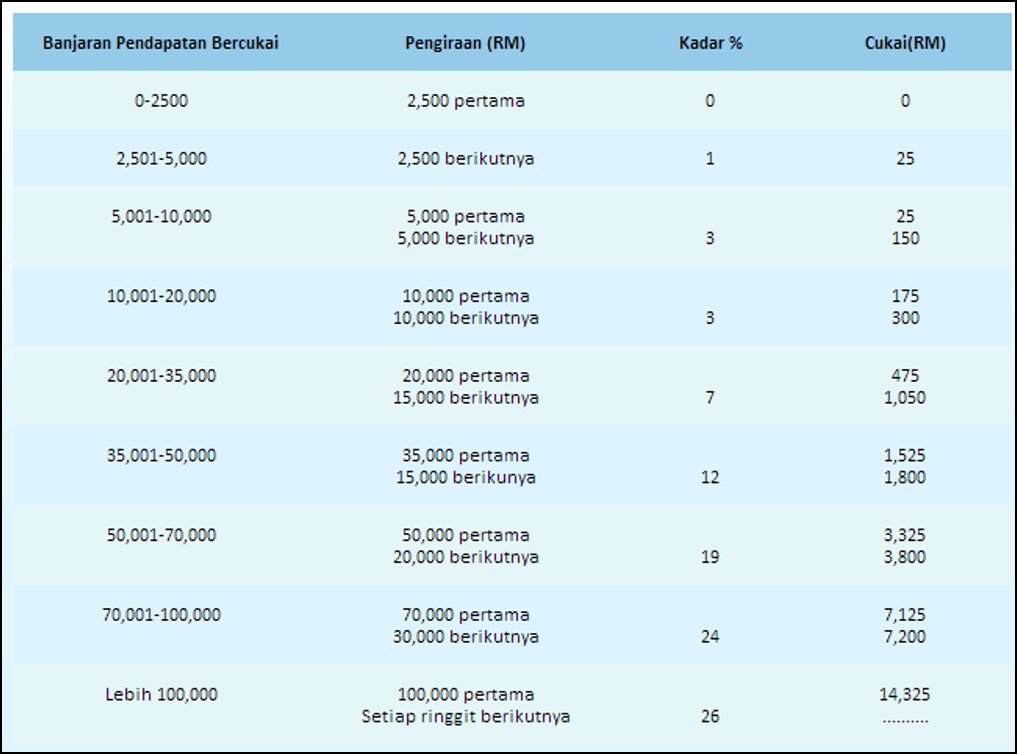

Any exemption from any previous tax or from any provision of a repealed law shall if it was made under a repealed law and was effective on 31 december 1967 be deemed to have been made by an order under section 127 in relation to tax imposed by this act or in relation to the corresponding provision of this act as. Pendapatan bercukai chargeable income atas rm500 000 pertama 20 pendapatan bercukai chargeable income melebihi rm500 000 26 y a 2009 25 2.

Betulkah Pendapatan Tinggi Cukai Juga Tinggi Wahi Abd Rashid

Perniagaan Cukai Anda Faq

10 Perkara Penting Tentang Cukai Pendapatan Di Malaysia Jom Urus Duit

Amacc Group Cara Betul Kiraan Pendapatan Sewa Dalam Facebook

Perniagaan Cukai Anda Faq

Perniagaan Cukai Anda Faq

Serahan Borang Nyata Cukai Pendapatan 2016 Mulai 1 Mac Astro Awani

Kenapa Dan Macamana Cara Aku Daftar Cukai Syarikat Plt Dhia Vivadea

Ini Caranya Bayar Cukai Pegangan Witholding Tax Perkhidmatan Facebook Google Otakit

Panduan Lengkap Cara Isi Efiling Bagi Pengiraan Cukai Pendapatan Jom Urus Duit

Soalan Lazim Borang B Lembaga Hasil Dalam Negeri

Smeinfo Memahami Percukaian

Perniagaan Cukai Anda Faq